Fiscalité

Fiscalité

N’attendez pas 70 ans…

Ça fait déjà de nombreuses années que vous y pensez !

Vous souhaitez transmettre, de votre vivant, votre patrimoine selon vos souhaits, en bonne intelligence avec votre épouse, vos enfants, vos petits-enfants… oui mais voilà, vous repoussez sans cesse l’échéance… Attention, à l’âge fatidique des 70 ans et après, vous perdrez plusieurs avantages fiscaux. Nous vous donnons les principales raisons de transmettre avant cette date.

DONATIONS EN NUE-PROPRIETE :

Si vous souhaitez préserver vos héritiers de droits de succession importants lors de votre décès, nous vous conseillons vivement le démembrement de propriété, outil de transmission par excellence !

Les biens faisant l’objet d’un démembrement sont alors subdivisés en deux droits : l’usufruit et la nue-propriété.

Vous donnez la nue-propriété des biens, vous serez vous-même usufruitier vous permettant de conserver la gestion, l’usage et les revenus des biens donnés.

A votre décès, l’usufruit s’éteint et les nus propriétaires deviendront alors pleins propriétaires, sans avoir à s’acquitter de droits de succession.

Sur le plan fiscal, la donation en nue-propriété est soumise aux droits de donation mais seulement sur la valeur de la nue-propriété valorisée en fonction de l’âge de l’usufruitier (article 669 du CGI).

Entre 61 ans et 70 ans, la valeur de la nue-propriété retenue sera de 60 % de la pleine propriété du bien donné.

Dès que vous aurez atteint l’âge de 71 ans, la base taxable augmentera de 10 points pour passer à 70 %.

PACTE DUTREIL :

Il s’agit d’un dispositif permettant d’alléger les droits de mutation sur les transmissions gratuitement de titres de sociétés, soit par donation, soit par succession.Ainsi, le pacte Dutreil permet la transmission d’entreprises qui ne pourrait pas avoir lieu dans le cadre intrafamilial.

L’avantage fiscal consiste en une exonération des droits de mutation à hauteur de 75 % de la valeur des titres. Par conséquent, les droits sont calculés sur 25 % de la valeur des titres.

Il est ici important de rappeler un dispositif fiscal méconnu et pourtant intéressant, si vous décidez de transmettre vos titres en pleine propriété avant vos 70 ans, alors vos droits de donation seront réduits de 50 % (article 790 CGI).

Voici le calcul des droits de donation :

Valeur des titres x 25% – abattement (exemple : 100 000 € pour une donation à 1 enfant) = Base taxable x Taux barème des droits de donation x 50% = Droits de donation

SOUSCRIPTION D’UN CONTRAT D’ASSURANCE VIE OU REALISATION D’UN VERSEMENT COMPLEMENTAIRE :

L’assurance-vie permet d’assurer le versement d’un capital à un bénéficiaire désigné hors succession dans des conditions fiscales avantageuses. Elle permet ainsi de contourner les règles de la dévolution successorale et donc d’avantager la personne de son choix.

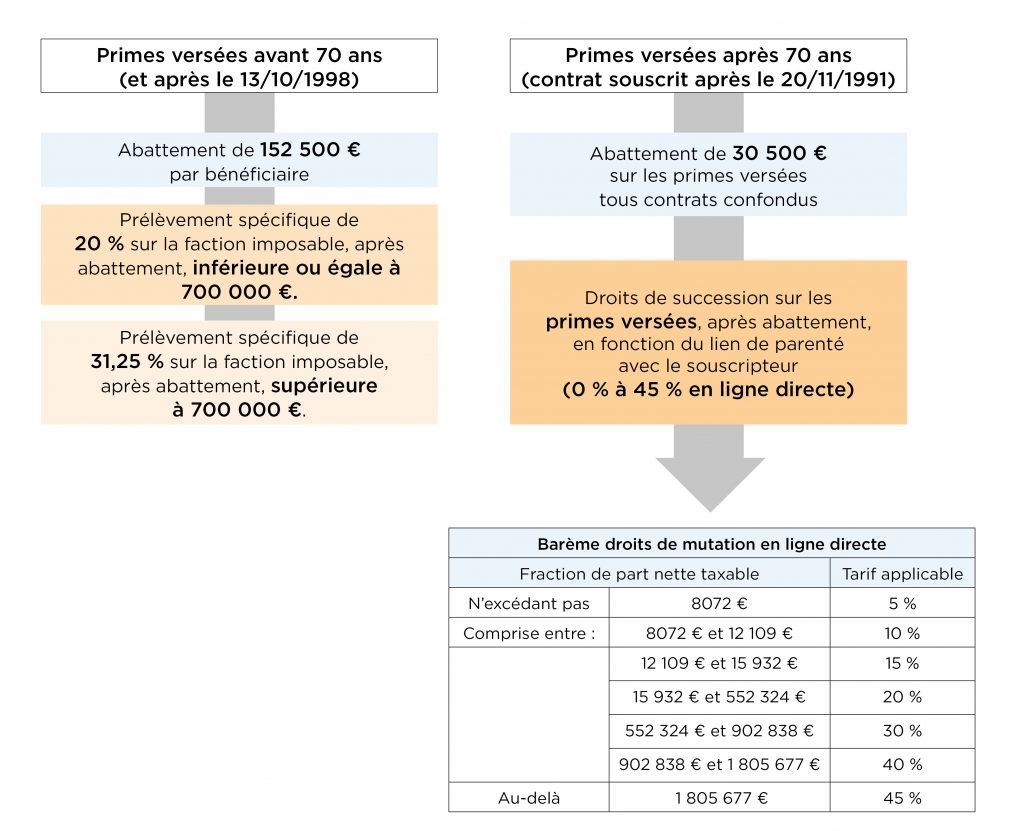

La souscription d’un contrat d’assurance-vie est moins avantageuse fiscalement après 70 ans. En cas de décès de l’assuré, la fiscalité applicable dépendra de la date de versement des primes :

Il est donc fortement conseillé de souscrire un contrat d’assurance vie ou de réaliser des versements complémentaires avant votre 70ème anniversaire.

Le cabinet ECB se tient à votre disposition pour vous accompagner dans la transmission de votre patrimoine avant vos 70 ans ! Ou après…