Fiscalité

Fiscalité

Grâce à la déduction fiscale des versements volontaires, le Plan d’Épargne Retraite (PER) permet de réaliser de belles économies d’impôt.

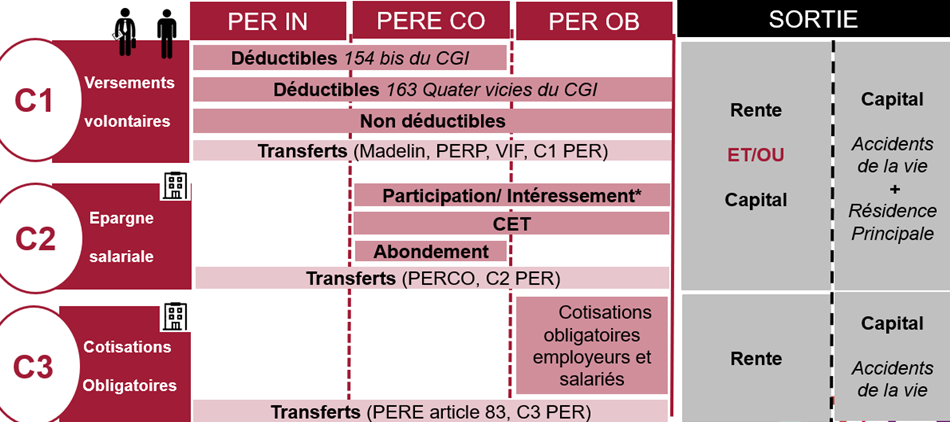

I – VERSEMENTS VOLONTAIRES :

Il existe 2 possibilités pour les versements volontaires, à savoir :

1°) Versements définis à l’article 154 bis du CGI (ancien contrat dit Madelin) pour les Travailleurs Non-Salariés (TNS)

Les versements définis à l’article 154 bis du CGI sont effectués par l’entreprise dirigée par le TNS. Ces sommes sont totalement déductibles du bénéfice imposable de votre entreprise.

Il n’y a pas de limite légale sur les sommes versées pour votre retraite, vous pouvez choisir chaque année le montant que vous souhaitez y consacrer. Cependant, la loi fixe une limite globale de déduction de vos versements, égale à 10 % de votre rémunération, majorée de 15 % de la différence entre votre rémunération et 41 136 €. Cette enveloppe de déductibilité sera diminuée, éventuellement, de l’abondement de l’entreprise au Plan d’Épargne Retraite Collectif.

• 10 % * 100 000 € = 10 000 €

• 15 % * (100 000 € – 41 136 €) = 8 829 €

Ce TNS peut donc bénéficier d’une épargne retraite de 18 829 € versée par son entreprise (= revenu différé).

2°) Versements définis à l’article 163 quatervicies du CGI (ancien contrat PERP) pour tous les contribuables :

Les versements définis à l’article 163 quatervicies du CGI sont effectués par le contribuable lui-même. Ces sommes viennent en déduction des autres revenus imposables du contribuable.

L’économie d’impôt réalisée grâce à la déduction fiscale des versements sur un PER dépend de votre tranche marginale d’imposition (11 %, 30 %, 41 %, 45 %).

Votre plafond 163 quatervicies non consommé est reporté pendant 3 années. En 2021, vous pourrez alors utiliser les plafonds de 2021, 2020, 2019 et 2018. Enfin, si vous êtes marié ou pacsé, vous pouvez également utiliser les 4 plafonds non utilisés par votre conjoint ou partenaire !

Exemple : Prenons l’hypothèse que votre rémunération imposable de votre foyer fiscal est de l’ordre de 100 000 € par an, vous et votre épouse disposez alors d’un report de plafond 163 quatervicies de 60 000 € correspondant aux années 2018, 2019 et 2020 (Plafond : 100 000 € x 10 % x 3 années X 2). Auquel, il convient de rajouter les plafonds 2021 de 20 000 €.

Au total, vous pouvez investir jusqu’à 80 000 € et bénéficier d’une économie d’impôt de 24 000 € (Taux d’imposition : 30 %).

II – SORTIE DE VOTRE ÉPARGNE RETRAITE :

L’épargne retraite, comme son nom l’indique, ne peut être débloquée qu’à votre départ retraite sauf pour l’achat de votre résidence principale, ou en cas d’accident de la vie.

Vous avez libre choix sur la modalité de sortie qui vous convient, à savoir :

- Une sortie sous forme de rente ;

- Une sortie en capital ;

- Les 2 options en même temps.

Si vous choisissez la rente viagère, elle sera versée sur votre compte jusqu’à la fin de votre vie. La sortie à 100 % en capital est le vrai intérêt du nouveau Plan d’Épargne Retraite (PER). Seule la sortie en rente était possible, avant la promulgation de la loi PACTE.

Vous pouvez aussi percevoir les fonds versés grâce à une sortie en rente et en capital en même temps. Dans ce cas-là, ce sont les 20 % des revenus constitués qui seront versés en capital. Le versement des 80 % des sommes investies se fera donc sous forme de rente viagère.

La fiscalité à la sortie dépend du mode de sortie.

| Mode de sortie | Impôt sur le capital si déductibilité des versements | Impôt sur le capital si non déductibilité des versements | Impôt sur la plus-value |

| Déblocage anticipé | Exonération de l’impôt sur les revenus | Exonération de l’impôt sur les revenus | Prélèvements sociaux |

| Déblocage anticipé en cas d’achat de résidence principale | Barème de l’impôt sur les revenus | Exonération de l’impôt sur les revenus | PFU |

| Sortie sous forme de rente | Fiscalité des rentes viagères à titre gratuit | Fiscalité des rentes viagères à titre onéreux | Fiscalité des rentes viagères à titre onéreux |

| Sortie sous forme de capital | Barème de l’impôt sur les revenus | Exonération de l’impôt sur les revenus | PFU |

Le cabinet ECB se tient à votre disposition pour vous accompagner dans la mise en œuvre de cette stratégie d’optimisation !